遠山法律事務所|交通事故の受任件数多数・豊富な実績

後遺障害等級認定獲得・損害賠償額の増額

交通事故弁護士費用(税込)

法律相談 無料

弁護士費用特約ある場合

弁護士費用 無料

弁護士費用特約ない場合

着手金 0円

報酬金 11万円+回収額11%

または 増額分の19.8%

加害者側の交通事故問題もご相談ください。

交通事故ご利用料金はこちら

交通事故の被害者となってしまったら、なるべく早く、損害賠償請求の対応を弁護士にご依頼ください。

●ケガの治療段階からのサポート

●自賠責保険への被害者請求

●事故の過失割合を争う。

●損害賠償額の増額要求。

交渉のプロである弁護士が、ご依頼者様の利益を第一に考えて交通事故問題を解決いたします。

《江戸川区・葛飾区の交通事故は地元の遠山泰夫弁護士にお任せ下さい。》

自動車任意保険、損害保険に弁護士費用特約が付加されていれば、弁護士費用は保険から支払われます。

交通事故によるケガが軽微な場合でも、物損のみの場合でも、弁護士費用特約があれば弁護士費用は一切かかりません。

弁護士費用を心配せず安心してご依頼頂けます。是非、ご確認ください。

交通事故問題弁護士費用はこちら

交通事故に遭ってしまったら、まずは負傷者を救護し、速やかに警察に連絡します。

人身事故の場合、警察は刑事事件として事故直後に実況見分を行います。その結果を書面にしたのが実況見分調書です。

また事故当事者や目撃者から事情聴取を行い書面にまとめられたものが供述調書となります。示談交渉や民事裁判において、双方の過失割合を定める時に重要な証拠となります。

交通事故による死傷者がおらず、自動車や車内にあった物が破壊した場合は物損事故として扱われます。

物損事故の場合は実況見分は行われず、物件状況報告書という比較的簡易な書類しか作成されません。

そのため、ご自身でも加害者の確認や、事故状況の写真、目撃者の有無など確認しておくことも重要です。

事故後は、まずはケガの治療に専念し、完治を目指します。ケガの治療が終わった段階で、保険会社との損害賠償額についての示談交渉が始まります。

不幸にも後遺障害が残ってしまった場合は、将来的に大きな損害となりますので、安易な妥協はせず満足のいく損害賠償額を要求していきます。

交通事故でケガをした場合、人身損害は被害者救済の目的から、自賠責保険、それを補う任意保険と手厚く補償されています。

しかし十分な知識がないと、満足のいく賠償額を得ることはできません。

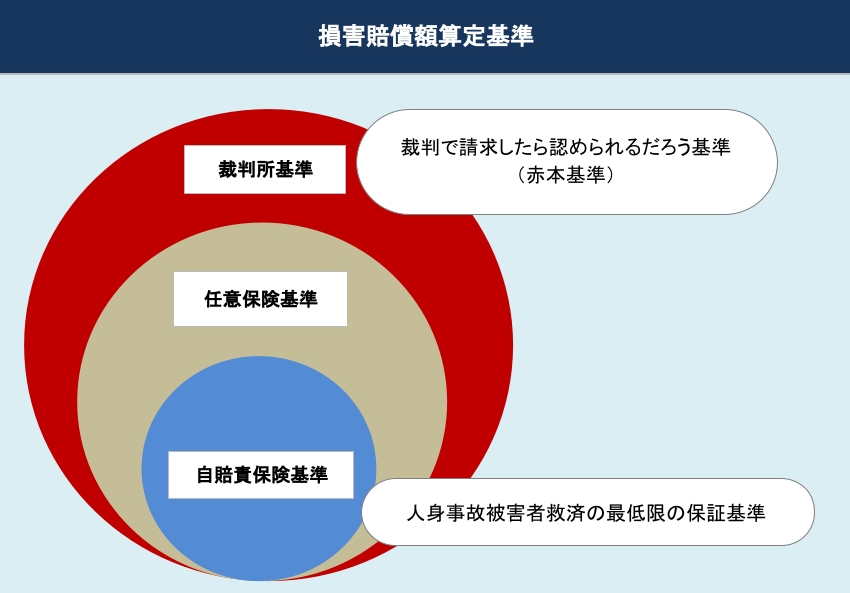

弁護士が介入することで、損害賠償額の算出基準が裁判所基準になり、任意保険会社が提示する賠償額より高額な賠償額を請求することができます。

交通事故 よくある質問

- 弁護士費用特約とは?

- 弁護士費用特約は任意保険の主契約に付加させる特約です。弁護士費用特約は1事故に対して1名あたり300万円を限度に弁護士費用を補償してくれます。

弁護士費用特約を、本人とその家族、またその車の同乗者も利用出来ます。 弁護士費用特約には、法律相談費用10万円もセットされています。

(保険会社によって差異がありますので、ご加入の保険会社にお尋ねください。)

■自分が加害者の場合

基本的に任意保険は、自分が加害者になった時に、被害者の損害を賠償する為の保険で、自賠責保険で賄えない部分を補うものです。

任意保険には示談代行制度があり、被害者との示談交渉はすべて保険会社が代行してやってくれます。

被害者が示談に応じず、自分が加害者として損害賠償の裁判で訴えられた場合、自分の弁護を依頼する弁護士の費用を弁護士費用特約で補償してもらえます。

■自分が被害者の場合

任意保険の示談代行制度はありませんので、自分で示談交渉をしなければなりません。

相手の提示する損害賠償額に納得がいかない場合は、相手の任意保険会社のプロと交渉しなければなりませんので、覚悟が必要です。

そんな時、弁護士との法律相談、示談交渉、損害賠償訴訟と、自分で依頼した弁護士の弁護士費用を、弁護士費用特約で補償してもらえます。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

- 交通事故証明書とは?

- 交通事故を起こした場合には、交通事故が発生した場所を管轄する都道府県の自動車安全センターで交通事故証明書を作成してもらう必要があります。

交通事故証明書は事故発生時に「警察への報告」をしないと交付が受けられません。交通事故証明書は保険請求の時に必要な書類で、ないと事故にあった事の証明ができなくなります。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

- 自賠責保険とは?

- 自動車損害賠償責任保険が正式名称で、公道を走る車は強制的にこの保険に加入する事が義務付けられています。

自賠責保険は被害者の保護・救済を目的とする保険で対人賠償に限られています。(物損の賠償はありません。)

この保険は、交通事故の加害者に賠償金を支払う能力が無い場合でも、被害者に「最低限の補償」を確保するための保険です。

「最低限の補償」ですので一定の限度額があります。しかし、任意保険に比べて免責事由や過失相殺等において保険金の支払条件が緩和されます。

【自賠責保険の請求】

■加害者請求

加害者(加害者側任意保険)がまず被害者に損害賠償金を支払い、その後で保険金を自賠責保険に請求する。

■被害者請求

自賠責保険の請求は、加害者請求が原則ですが、当事者間に問題があったり加害者が支払いに応じない場合は、害者請求が出来ます。

被害者が、加害者が加入している自賠責保険に直接損害賠償額を請求します。

総損害額の確定前であっても、被害者は医療機関へ治療費等を支払った都度、加害者は被害者へ賠償した都度、限度額の範囲内で何度でも自賠責損害保険に保険金の請求が出来ます。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士に お任せ下さい 。》

- 任意保険とは?

- 一般的に自動車保険として販売されている保険で、自賠責保険(強制保険)と違って加入するか否かは自由です。

任意保険は自賠責保険の不足分を補うための保険で、補償する範囲や内容によって色々な種類の保険が用意されています。

〈加入する任意保険の内容は各自異なりますので、ご自分の保険をご確認ください。〉

1.賠償責任保険

●対人賠償保険・・自賠責保険の支払限度額を超えた部分を賠償する保険

●対物賠償保険・・物的損害を与えてしまった場合に賠償する保険

2.傷害保険

●搭乗者障害保険・・運転手、自分を含む全ての同乗者が事故により死亡、ケガの場合に支払われる保険

●人身障害補償保険・・過失に関わらず交通事故による死亡、ケガの場合補償

●無保険者傷害保険・・相手が保険に未加入だった場合に自分の死亡、ケガを補償

●自損事故保険・・他人を巻き込まずに自分だけで起こした単独事故の場合に適用

3.車両保険

●車両保険・・自分の車が損害を被った場合に補償

任意保険には、示談代行制度があり、被害者との示談交渉は全て保険会社が代行する様になっています。

また、保険金の支払は「一括払いの制度」といわれている方式で支払われます。

「一括払いの制度」とは自賠責保険と任意保険を別々に請求するのは煩わしいとの理由から、任意保険会社が賠償金の全額を被害者に払い、

後に任意保険会社が自賠責保険から自賠法で認められた賠償額を回収するという制度です。ただ「一括払い」は示談が成立しないと利用できません。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

1. 示談交渉

示談とは、被害者と加害者が損害賠償に関して損害額、支払方法などについて話し合い、当事者間の合意により損害賠償問題を解決することです。

現在、交通事故の損害賠償問題の9割以上が示談によって解決されています。

納得できない!

損害賠償額に納得できない。

保険会社の提示する損害賠償額は低めに抑えられています。

交渉のプロである弁護士が、ご依頼者様の代理人として保険会社と示談交渉し、賠償額の増額を要求します。

満足のいく損害賠償額を得るためには、早めの準備が必要です。ケガの治療段階から継続してサポート致しますので、早めに、ご相談・ご依頼ください。

《江戸川区・葛飾区の交通事故は地元の遠山泰夫弁護士にお任せ下さい。》

損害賠償額の計算方法

| 総損害額 |

財産的損害 |

積極的損害 |

治療費

入院費

交通費

付添費

介護費

装具費 |

× |

1-過失相殺率

過失割合

過失相殺率(%)

によって

損害賠償額が

減額される |

- |

損益相殺額

損害賠償として

既に受け取っている

金額 |

| 消極的損害 |

休業損害 |

| 精神的損害 |

慰謝料 |

障害慰謝料 |

| 総損害額 |

財産的損害 |

積極的損害 |

治療費

入院費

交通費

付添費

介護費

装具費 |

× |

1-過失相殺率

過失割合

過失相殺率(%)

によって

損害賠償額が

減額される |

- |

損益相殺額

損害賠償として

既に受け取っている

金額 |

| 消極的損害 |

休業損害 |

| 精神的損害 |

慰謝料 |

障害慰謝料 |

知識がないと、保険会社から提示された賠償額について疑問を感じないばかりか、弁護士が交渉した場合に、賠償額が増額されることを知ることもできません。

通常、保険会社の提示する損害賠償額は低めに抑えられています。弁護士は訴訟を前提に、裁判所基準の賠償額を支払うよう要求することができます。

裁判所基準とは、提示された賠償額に異議があり、訴訟を提起して法廷で争った場合、認められるであろう損害賠償基準のことです。

損害賠償額算定には、事故の過失割合の大きさが問題となります。賠償額は過失割合に応じて相殺され、支払われる賠償金は減額されてしまいます。

過失割合は保険会社が提示してきますが、納得がいかない場合はしっかりと主張しなければなりません。

示談交渉 よくある質問

- 加害者の車が無保険車だったら?

- 加害者の車が無保険車だったり、自賠責保険の期間が切れていたり、さらには、ひき逃げで自動車の保有者が不明な時、

被害者を救済するために国が加害者に代わって賠償金を払ってくれる政府補償事業制度があります。

基本的に自賠責保険と同様の補償内容になっていて、政府が給付金をいったん肩代わりして、被害者の負担を軽くするものです。

(政府は後に本来責任を負うべき者に請求することになっています。)

被害者自身が加入している任意保険で、人身傷害保険、搭乗者傷害保険、無保険者傷害保険等に加入している場合は、自分の保険から補償を受けることが出来ます。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

- 損害賠償請求に必要な書類は?

-

1.事故に関する資料

●交通事故証明書(各都道府県の自動車安全運転センター発行)

●事故状況報告書

2.ケガの内容や治療経過に関する資料

●ケガの診断書(死亡事故の場合死亡診断書)

●後遺障害診断書

●通院、入院の状況が分かるもの

3.収入に関する資料(休業損害、逸失利益の請求に必要)

●給与明細、源泉微収票

●休業損害証明書(勤務先発行)

4.事故車両に関する資料(車両の損害があった場合)

●車両の修理費、見積費

●事故車両の写真

5.保険会社が提示する資料

●損害額査定書

●後遺障害の等級認定に関する書面

これらの資料が必ずなくてはならない訳ではありませんが、お持ち頂ければより適切なアドバイスが出来ます。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

- 消滅時効とは?

- 交通事故の損害賠償請求ができるのは事故の時から3年以内

被害者が加害者に積極的に交渉する、また加害者が示談の提示をして来るなどの事があれば消滅時効期間はそのつど振り出しに戻ります。

事故に遭ってしまったら放っておかず、積極的に加害者と交渉することが大切です。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

2. 示談書作成

示談が成立すると、示談書が作られます。

加害者が一定の損害賠償額を支払い、被害者は賠償金を受け取り、その後はそれ以上の請求はしない(異議申し立てはしません。)と言う意味合いを持ちます。

示談書にサインする事は、損害賠償問題が解決し、被害者と加害者の間には問題が無くなった事を意味しますので、示談のやり直しは原則できなくなります。

後遺障害などが残る場合の示談は慎重に行わなければなりません。

示談成立後でも、示談成立当時には予想できなかった後遺症が後日発生した場合は、保険会社に賠償金を請求する事ができます。

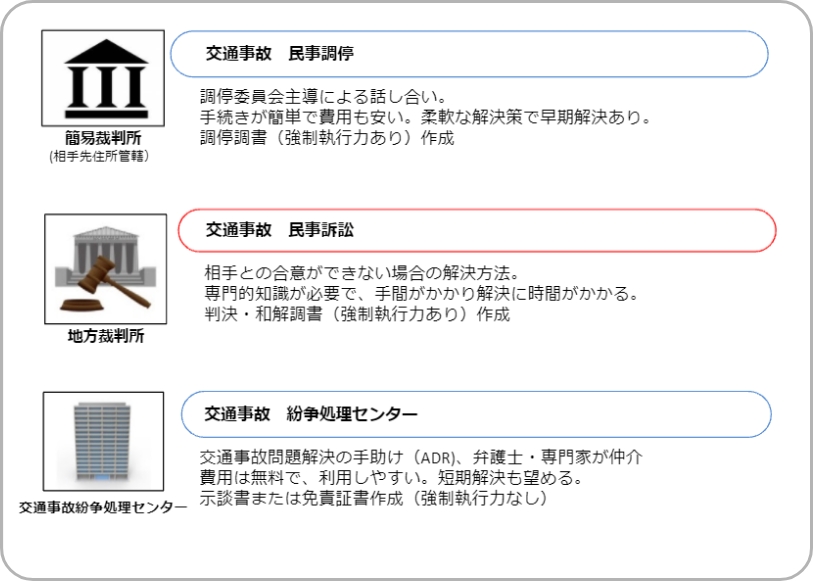

3. 調停・訴訟

保険会社との交渉で平行線のまま進展がない場合は、再度話し合いによる解決を試みても時間と労力の無駄なので、すぐに訴訟を提起すべきです。

大きな事故で多額の賠償金を請求する場合や、交渉相手に誠意が見られない場合は、裁判による解決以外の方法はありません。

裁判は費用もかかり、解決までにかなりの時間と労力を費やします。最終的に判決を待つか、和解で解決するかは、裁判の経過で総合的に判断して、解決を導きます。

一方、交通事故問題が示談交渉でまとまらない場合、すぐに裁判を起こすのではなく、【交通事故紛争処理センター】を利用する方法もあります。

交通事故で被った損害を、中立公正な立場の第三者に算出してもらう事が出来ます。センターの斡旋案に不満な場合は拒否できますが、納得いくものであれば和解が成立します。

民事調停は、被害者よりも、むしろ加害者や加害者側の任意保険会社から申し立てられることが多く、裁判所を介して、話し合いの場を設け、問題を解決しようと試みられます。

交通事故の加害者となってしまって、相手側から損害賠償問題で調停や訴訟を起こされた場合も、専門的知識があるかないかで結果が大きく左右されます。

調停・訴訟 よくある質問

- 交通事故紛争処理センターとは?

- 交通事故紛争処理センターとは、ADRとよばれる裁判外の紛争処理機関です。 費用は無料で、弁護士が相談に乗ってくれますので、ご自身で手続きができます。

■和解斡旋

被害者と加害者との間で話し合いを調整して、和解案を提示してくれます。

和解案は、弁護士基準に近い基準で賠償額を算定し、過失割合も適切に判断してくれます。

お互いがその内容に合意できれば、和解が成立します。話し合いを繰り返しても、不成立になる場合は手続きは終了します。

■審査

和解斡旋が不成立の場合は、センターの審査会に「審査」請求します。

審査会が審査を行い最終的な裁定を行います。

被害者が同意した場合、相手が保険会社なら保険会社は裁定結果に従わなくてはいけませんので、裁定の内容通りの和解が成立します。

被害者は和解するかどうかを選ぶことができます。

[デメリット]

担当弁護士が関与してくれますが、あくまで中立の立場ですので、被害者に有利になるようにアドバイスする事はありません。

賠償額も多少少なめに算出される場合があります。利用にも制約がありますので注意が必要です。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

4. 治療の終わり

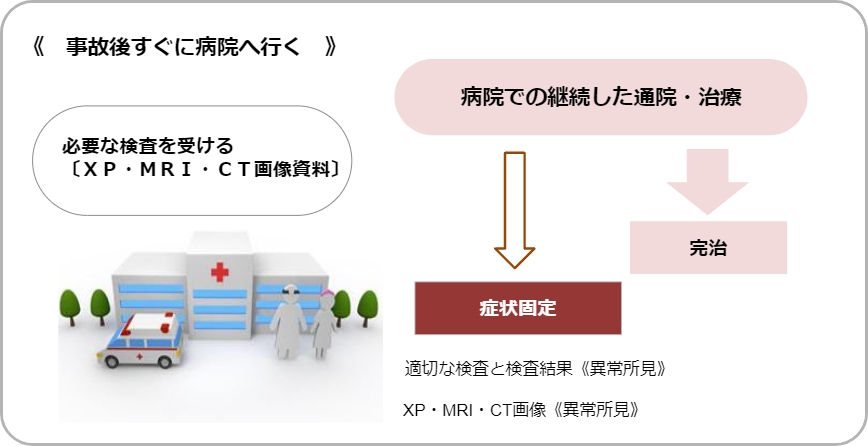

交通事故の被害者となってしまったら、まずは治療に専念します。

1.交通事故後、すぐに病院に行き 必要な検査を受けます。

2.ケガや、痛みがある場合は、 必ず継続して通院し、治療を継続させます。

3.完治・症状固定は医師と相談の上、 慎重に判断します。

4.障害が残る場合は適切な検査を受け、 医学的な判断資料を集めます。

《注意点》

●しっかりとした治療・検査体制の整った病院へすぐに行くこと。

●医師のいる病院での治療を優先し、継続的に通院すること。

【病院での治療が終わる時】

●ケガが治り完治した時。

●これ以上治療しても症状の改善が望めない状態【症状固定】になった時。

ケガの状況・程度によって異なりますが、通常6カ月以上を経てから症状固定となります。症状固定は治療の終了を意味し、それ以降の治療費は認められませんので注意が必要です。

症状固定時期は、医師(主治医)と相談して慎重に判断します。

後遺障害が残るような大きなケガを負ってしまった場合は、主治医の判断のもと適切な治療・検査をし、症状固定の時期がきたら、後遺障害診断書を書いてもらうようにします。

受傷時の診断・画像資料、症状固定時の画像資料・検査結果のすべての医学的資料は、痛みやしびれ、機能障害などの自覚症状がある場合の有力な裏付け資料となります。

治療の終わり よくある質問

- 健康保険を使ってケガの治療?

- 被害者の健康保険を使ってケガの治療をする。

健康保険を使って治療した場合は保険診療となりますが、加害者側任意保険が支払う場合は自由診療となります。当然保険診療より自由診療の方が高額になります。

健康保険の自己負担分は加害者側に請求しますが、3割負担ですので治療費は抑えられます。健康保険を使って医療費を抑えることで、自賠責の支払限度額に余裕が生まれます。

被害者に過失がなく、加害者が任意保険に加入している場合を除いては、交通事故のケガの治療は被害者の健康保険を利用すべきです。

【治療費支払】

■労災・加害者側任意保険での支払い

〇労災保険(業務上や通勤途上)が使える場合。

・労災保険を優先し、労災保険(保険診療)の全額支払。

〇加害者が自賠責・任意保険に加入+被害者に過失がない場合。

・加害者任意保険が医療費(自由診療・保険診療)の全額支払。

■被害者自らの健康保険での支払い

〇加害者が自賠責・任意保険に加入+被害者に過失がある場合。

〇加害者が任意保険未加入(自賠責保険加入)の場合。

〇加害者が自賠責保険未加入。

・被害者の健康保険(保険診療)使って治療。医療費を抑える。

健康保険を利用するには被害者が加入する公的医療保険に連絡をし、「第三者行為による傷病届」など必要書類をそろえて提出します。

3割負担の治療費を自分で立替なくてはいけませんが、支払いに困るようでしたら、相手の自賠責保険の仮渡金、内払い制度を利用しましょう。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

- 十分な賠償金が支払われない場合?

- 加害者に支払い能力がなく賠償金を支払ってもらえない場合や、被害者にもかなりの過失があり過失相殺されて十分な賠償金が支払われない場合があります。

≪被害者が人身傷害補償保険を持っている場合≫

人身傷害補償保険は、相手がいる事故か単独事故かを問わず、保険金額の範囲内で、保険約款に定める基準・計算方法に基づいて計算された損害額を支払ってくれます。

この保険は、被保険者の損害賠償責任の有無や過失の程度を問わずに、また、相手からの損害賠償に先行して支払いをしてくれます。

ただ約款上の基準は、裁判基準の金額より低額に定められている事が通常です。

被害者ご自身が加入する自動車任意保険に人身傷害保険がある場合は、事故後速やかに補償内容、補償限度額、治療費(要保険診療)の支払い方法、

また示談成立前の損害賠償金の立替払い等について確認されることをお勧めします。

(ご自身の人身傷害保険を使っても翌年の等級は下がりません。)

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

- 保険会社からの治療打ち切り打診?

- 交通事故被害者の多くは、加害者側の任意保険で病院の治療費を賄ってもらっていると思います。

加害者側保険会社は治療期間を短く抑えたいとの事で、治療の打ち切りを打診してくる事があります。

ケガの完治、もしくは症状固定と主治医が判断した時点で、治療は終了します。

まだ症状が残存していて、主治医が治療の必要(治療の効果)があるという見解であるならば、治療を止めずに継続されることをお勧めします。

治療費が打ち切られた場合の対処方法は、被害者の健康保険を使って保険診療に切り替えて治療を継続させます。

症状固定に至っていなければ、打ち切り後の治療費も後で保険会社に請求することができます。

また、主治医に症状固定時期(今後も治療を継続する事で状態が改善する可能性があるかどうか)を確認し、

症状固定と判断された場合は、後遺障害等級認定の申請を行うため、主治医に後遺障害診断書を作成してもらます。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

5. 後遺障害認定

1.病院から資料提出(後遺障害診断書、画像資料)。

・加害者請求の場合は加害者側の任意保険会社を経て自賠責保険へ。

・被害者請求の場合は直接自賠責保険へ。

2.保険会社から損害調査依頼。

3.損害保険料率算出機構より調査結果がでる。(後遺障害等級認定)

4.自賠責、もしくは加害者側の任意保険より損害賠償額の提示

| 後遺障害に関する損害 |

後遺障害

逸失利益 |

将来的な労働力低下による収入減

【基礎収入×労働能力喪失率×労働能力喪失期間】

労働能力喪失率=後遺障害等級により定められた割合

労働能力喪失期間=67歳-症状固定年齢 |

後遺障害

慰謝料 |

後遺障害が残ってしまったことについての

精神的苦痛に対する慰謝料 |

その他

|

将来介護費・治療費

家屋等改造費

装具費 |

症状固定で後遺障害が残ってしまった場合、将来にかかわる大きな問題です。適切な後遺障害等級が認定されなければなりません。

後遺障害が残る場合の損害賠償額には、後遺障害に関する損害が請求項目に加えられます。

後遺障害慰謝料は、後遺障害等級に基づいて基準が三種類設けられています。

自賠責基準、任意保険基準、裁判所基準がありますが、当然任意保険会社が提示する額よりも、裁判所基準の方が高額になります。

最も問題となるのが、後遺障害逸失利益です。

後遺障害等級が認定されると、等級に応じた労働能力喪失率(どのくらい労働能力が失われるか)がおおよそ定められています。

就労年齢は原則67歳までとされています。[67歳ー症状固定年齢]が労働能力喪失期間となります。

基礎収入は、学生や、無職、主婦などはっきりした年収がない場合は、賃金センサスを用いて算出します。

しかし、一時的に低収入であったり、逆に将来性のある学生の場合など、長期間に及ぶ将来的な問題ですので、争点となることが多々あります。

注意が必要なのは、労働能力喪失率、労働能能力喪失期間も一応の目安とされていて、後遺障害が残ってしまった部位、程度、現在の職業での影響などが考慮されますので、

常に計算式通りの賠償額が算出されるわけではありません。

むち打ち症などは、労働能力喪失期間は5年程度とされる場合が多くなっています。

将来にかかわる大きな問題ですので、保険会社が提示する後遺障害に関する損害賠償額に納得せず、請求すべき損害賠償額はしっかり主張して、適切な賠償額を勝ち取らなければなりません。

後遺障害認定 よくある質問

- 後遺障害診断書の他覚的所見?

- むち打ち症のような症状がある場合の後遺障害等級認定は、医師の他覚的所見がなければ認定は大変難しくなります。

痛みや、しびれの自覚症状のみでは交通事故で受傷したケガとの因果関係が証明されないためです。

適切な後遺障害等級を認めてもらうためには、後遺障害診断書の記載項目で、痛みやしびれ、機能障害などの【自覚症状】、

その自覚症状を証明する検査結果や画像など医学的な資料から導き出される医師の所見【他覚所見】が十分に記載されていなければなりません。

そのためにも、適切な検査が行える医療体制の整った病院に通う必要があります。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

- 後遺障害等級認定の加害者請求(事前認定)?

- 加害者側の任意保険会社が自賠責分を立て替えて支払う【一括払いの制度】により、任意保険会社が、自賠責保険へ後遺障害等級認定手続きを行います。

被害者は自ら手間をかけることもないので楽に処理を進めてもらえます。

しかし任意保険会社が被害者に有利になるような資料を積極的に収集することはないので、後遺障害等級認定には不利になる場合があります。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

- 後遺障害等級認定の被害者請求?

- 加害者側の任意保険会社を通さず、直接自賠責保険に請求することで、被害者側から後遺障害等級認定の申請をすることになります。

詳細な自覚症状・他覚的所見が記載されている後遺障害診断書、後遺障害認定に必要な検査、MRI・CT・レントゲン画像等、被害者自ら納得のいく資料を揃えて申請することができます。

後遺障害等級認定が受けづらいむち打ち症、機能障害等の場合は、特にこの被害者請求が有利になります。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

6. 加害者の責任

| 人身事故加害者の責任 |

| 民事上の責任 |

交通事故を起こして他人に損害を与えた場合、その損害を賠償しなくてはなりません。

保険で支払われる賠償額が被害者の賠償額に満たない場合は、加害者自ら責任を取らなければなりません。 |

| 刑事上の責任 |

■不起訴処分

情状が軽い。証拠不十分。

処罰の必要なし

■起訴処分

〇略式起訴[重大事故ではない]

業務上過失傷害罪。

罰金刑相当

〇正式裁判【公判】[重大事故(死亡事故)]

業務上過失致死罪、危険運転致死傷罪

懲役・禁錮もしくは罰金の制裁 |

| 行政上の責任 |

道路交通法規に違反している場合に、違反点数が課されます。

不可された点数の合計で運転免許証の停止や取り消し、反則金等の行政処分を受けなければなりません。 |

交通事故で、人身事故を起こした加害者は、刑事責任、行政上の責任、また民事上の責任と3つの責任を負わなくてはなりません。

重大事故(死亡事故)または、悪質な行為による交通事故を起こした場合は、加害者は現行犯逮捕され、身柄を拘束されます。その後裁判により刑罰が決定されることになります。

加害者側の任意保険会社から示談金の提示があったら、それが妥当な金額かどうか、是非お尋ね下さい。特に過失割合の問題、後遺障害等級問題など賠償額に大きな差が出てきますので、注意が必要です。

物損事故、加害者側からのご相談もお受けしております。

弁護士費用特約をお持ちであれば、物損の場合でも、軽微なケガの場合でも、費用倒れになることはありませんので、ご利用をお勧めします。

《江戸川区・葛飾区の交通事故は地元の遠山弁護士にお任せ下さい。》

03-3657-4074

03-3657-4074